Heel veel Nederlanders en Belgen hebben (helaas) één of meerdere persoonlijkeleningen lopen. Bijvoorbeeld voor de aanschaf van die nieuwe auto, de hypotheek of de verbouwing van de keuken. Geld lenen is dan ook de gewoonste zaak geworden en helaas is te veel betalen dat vaak ook. Vooral wanneer je meerdere leningen hebt lopen bestaat het risico dat er ergens wel eentje tussen zit waarvoor je teveel betaald. Gelukkig kan dit ook anders! Het samenvoegen van alle leningen is vaak een eenvoudige stap om veel geld te besparen! Wij geven je 5 tips om te zorgen voor een lagere rente.

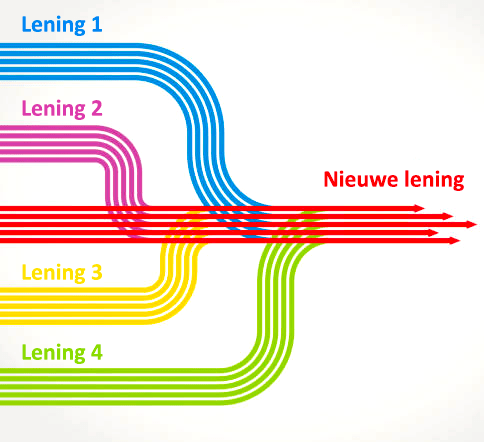

Alle leningen samenvoegen

Het klinkt heel ingewikkeld, maar het samenvoegen van alle leningen is niks meer dan het afsluiten van één grote lening en daarmee de kleinere afbetalen. Hierdoor ben je van al die loslopende producten verlost en hou je nog maar 1 lening over.

Stap 1: Inventariseer, weet wat je hebt!

De eerste stap is zorgen dat je weet wat je allemaal hebt lopen. Natuurlijk dingen als je hypotheek, maar vergeet ook niet de doorlopende kredieten, openstaande bedragen op je creditkaart en bij de bank en alles wat je op afbetaling hebt gekocht. Vooral de laatste drie (bank, creditkaart en koop op afbetaling) zijn schulden waar je vaak een hele hoge rente op betaald en waar je gemakkelijk veel geld op kan besparen!

Stap 2: Wat gaat het me allemaal kosten?

Voor niks gaat de zon op en helaas kost het vroegtijdig afbetalen van schulden vaak geld. Je moet dan namelijk een boete betalen. Voor veel leningen is dit niet het geval en bijvoorbeeld roodstand op je creditkaart en bij de bank kan je eigenlijk altijd zonder problemen aflossen. Voor de andere leningen is het goed om te kijken en uit te gaan zoeken hoe hoog deze boete is. Je vraagt gewoon aan je kredietverstrekker wat het kost om de lening in een keer af te lossen.

Stap 3: De nieuwe lening

Je weet nu wat het kost om alles af te betalen, dan nu kijken wat je kan besparen! Kijk rustig op onze website, vergelijk verschillende aanbieders en ga in zee met een partner die bij je past.

Voorbeeldberekening

Stel; je hebt €5000 schuld op je creditkaart, waarover je 12% rente betaald. Als je dit bedrag in 36 maanden wil aflossen (3 jaar) dan betaal je bijvoorbeeld bij Satander in totaal €447, terwijl je bij de ING bijna het dubbele kwijt zou zijn (€793,96). Bij Satanders betaal je namelijk maar 5,8%, terwijl de ING op 10,30% zit! En dan te bedenken dat je zelfs bij de ING al minder betaald dan de 12% waar de lening op dit moment voor loopt! Het loont dus de moeite om goed aanbieders te vergelijken!

Stap 4: Hoeveel gaat het me opleveren?

Zoals je in de voorbeeldberekening hebt kunnen zien, kan je besparing al heel snel oplopen! En nu gaat het echt leuk worden, nu ga je kijken waar al die moeite voor is geweest.

- Tel de kosten die je betaald voor de nieuwe lening op bij de boetes voor het vroegtijdig aflossen

- Bereken de kosten die je nog zou moeten betalen voor je huidige leningen als je niks gaat doen

- Het verschil tussen 1 en 2 is het bedrag wat je kan besparen!

Had je gedacht dat je zo veel geld kon bespraken door simpelweg de leningen samen te voegen?

Stap 5: En nu doorzetten!

Er is maar een manier om echt te gaan bespraken, aanvragen die lening! Via mijnpersoonlijkeleningkan je heel makkelijk je nieuwe lening uitzoeken. Een kleine tip nog: Geef bij de aanvraag van je nieuwe lening aan als leendoel dat het bedrag is ter ‘lening oversluiten’. Zo weet de kredietverstrekker wat je van plan bent en voorkom je een afwijking vanwege je huidige leningen.

Zodra je het bedrag op je rekening hebt staan gebruik je het gelijk om je huidige leningen af te lossen. Doe dit zo snel mogelijk. Zo kom je niet in de verleiding het geld toch voor iets anders te gebruiken. Lekker he, die besparing!